Der Dilemma Index ist für eine Regierung das, was der Misery Index für eine Notenbank ist: Ein Mass für Stress oder eben das Dilemma, gleichzeitig expansiver und restriktiver wirken zu müssen.

Der Dilemma Index: eine Kombination von Staatsverschuldung und Arbeitslosigkeit

Der Dilemma Index wurde 2012 vom Editor dieser Website für das Vermögenszentrum entwickelt. Hintergrund war die Staatsschuldenkrise in Europa, welche nach einem Mass verlangte, welches ähnlich wie der Misery Index das Dilemma zwischen expansiver und restriktiver Politik aufzeigt – aber für eine Regierung statt für eine Notenbank. Das Problem ist ähnlich gelagert, drückt sich aber teilweise in anderen Kennzahlen aus: Für eine Regierung ist die Inflationsrate nicht zu vernachlässigen, viel direkter ist ihre Handlungsfähigkeit allerdings von der Staatsverschuldung beeinflusst. Der Dilemma Index verwendet also die Arbeitslosenrate und die Staatsverschuldung in Prozent des Bruttoinlandprodukts als Ausgangswerte. Anders als beim Misery Index werden hier die Ausgangswerte jedoch multipliziert statt addiert. Dies hat den einfachen Grund, dass die Werte für Arbeitslosigkeit und Staatsverschuldung in der Regel um eine Grössenordnung verschieden sind: Bei einer simplen Addition würde die Staatsverschuldung das Resultat also immer dominieren. Wenn in einem Land also die Staatsverschuldung bei 80% des Bruttoinlandsproduktes liegt und die Arbeitslosenrate bei 5% ergibt sich ein Dilemma Index von 400 (der Dilemma Index ist analog zum Misery Index dimensionslos).

Zu den aktuellen Werten des Dilemma Index.

Was der Dilemma Index aussagt

Der Dilemma Index befasst sich mit dem Trade-off zwischen Staatsverschuldung und Arbeitslosigkeit, mit welchem sich eine Regierung konfrontiert sieht. Diese Beziehung ist eher kurzfristiger Natur – in der langen Frist kann eine hohe Staatsverschuldung das Wirtschafswachstum bremsen und somit selbst zu höherer Arbeitslosigkeit führen. In der kurzen Frist steht eine Regierung aber vor der Frage, ob sie zusätzliche Mittel zur Ankurblung der Wirtschaft bereitstellen soll. Dies würde helfen, die Arbeitslosigkeit zu bekämpfen, jedoch auch zu höheren Staatsschulden führen. Alternativ könnten die Staatsschulden auch abgebaut werden, was aber mit einer restriktiveren Haushaltspolitik einhergehen und eventuell die Arbeitslosenraten anheben würde. Ähnlich wie beim Misery Index stellt dies auch aus Sicht des Dilemma Index kein Problem dar, solange der Dilemma Index einen tiefen Wert aufweist. Bei höheren Werten zeigt sich das Dilemma aber zunehmend.

Was ist nun ein tiefer beziehungsweise ein hoher Dilemma Index? Das lässt sich aus den Ausgangwerten herleiten: Gemäss einer nicht unumstrittenen Studie von Carmen Reinhart und Kenneth Rogoff liegt die Schwelle, ab welcher die Staatsverschuldung sich nachteilig auf das Wirtschaftswachstum auswirkt, knapp unter 100% des Bruttoinlandsprodukts. Gleichzeitig ist eine Arbeitslosenrate von über 10% für eine Regierung sicherlich als „unangenehm“ zu bezeichnen. Daraus kann abgeleitet werden, dass Werte über 1000 des Dilemma Index als schlecht angesehen werden sollten, Werte deutlich darunter als positiv.

Was der Dilemma Index nicht aussagt

Ähnlich wie der Misery Index gibt auch der Dilemma Index keine Handlungsempfehlung an die betroffene Regierung ab. Er sagt nicht aus, ob nun prioritär die Arbeitslosigkeit zu bekämpfen sei oder zunächst die Staatsfinanzen zu sanieren seien.

Der Dilemma Index kann zwar kaum negative Werte annehmen (das hängt allerdings von der Definition der Staatsverschuldung ab), jedoch ist auch hier nicht sicher, ab Werte sehr nahe bei null das beste Ergebnis darstellen. Auch hier gilt, dass ein gewisses Mass an Arbeitslosigkeit einer Volkswirtschaft förderlich ist. Ausserdem werden Staatsschulden via Staatsanleihen zu einem wichtigen Preissignal auch für Unternehmensanleihen. Ein vollkommen schuldenfreier Staat ist also zumindest aus dieser Optik nicht wünschenswert.

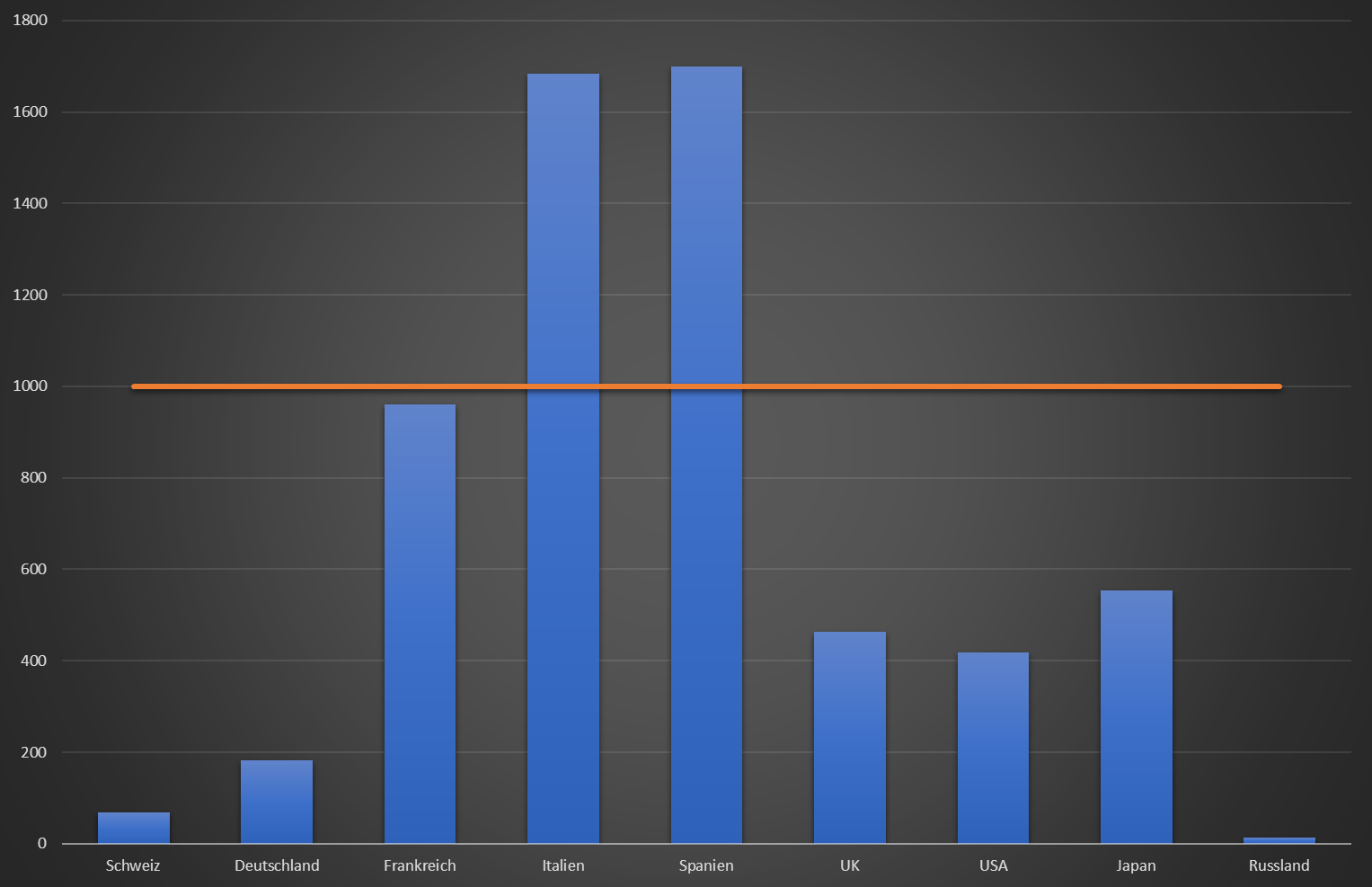

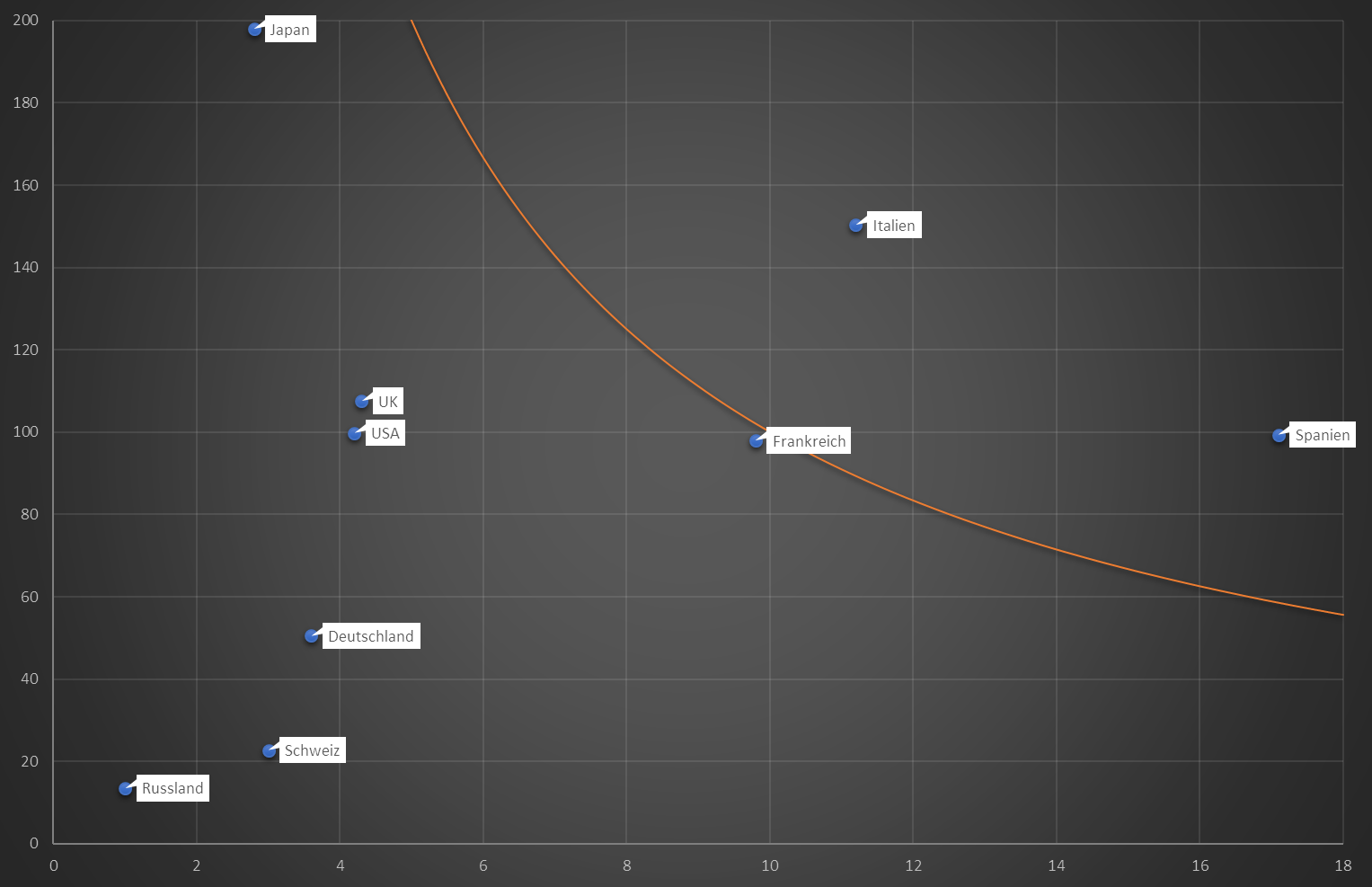

Grafische Darstellung

Der Dilemma Index lässt sich gut in zwei Formen Darstellen. Als Balkendiagramm oder als X-Y-Diagramm. Beim Balkendiagramm befindet sich der „gefährliche“ Bereich ober halb der horizontalen Linie bei 1000 Punkten. Im X-Y-Diagramm befindet er sich rechts oberhalb der Linie. Das X-Y-Diagramm veranschaulicht den multiplikativen Zusammenhang der beiden Eingangsgrössen besser. Die unten stehenden Beispiele zeigen die Daten, welche per Ende September 2017 verfügbar waren.

Hier wird klar, dass Italien und Spanien sich in der Gefahrenzone befinden. Allerdings aus verschiedenen Gründen: Währen bei Italien eher die Staatsverschuldung dar Problem darstellt, ist in Spanien die Arbeitslosenrate der wichtigere Treiber.